下取りは一括査定サイトを使って下さい!

【PR】

下取りは必ず一括査定サイトを使うようにして下さい。

ディーラーでは30万円の下取り価格が、買取業者では80万円になることも珍しくないからです。

一括査定サイトを使用することで、大手下取り会社の最大10社が、あなたの車の買取を競うようになり、結果的に価格が吊り上がります。

もちろん、完全無料で利用することができますよ。

こんにちは!カムリファンのSatoshi(サトシ)です。

新型カムリ購入のときに悩みとなるのが、ローンや残価設定などのお金周りのやりくりではないでしょうか。

一般的にローンなどは複雑で理解しにくい部分があるからです。同様に、購入後の維持費に不安になっている人もいるでしょう。

今回の記事では2019年現在の最新の情報も入れながら、これらを分かりやすく解説していきます。

気になるエコカー減税の終了や、増税の話題にも触れますので、最新の情報が知りたい方はぜひご覧ください。

[トヨタ・新型カムリ] 実際のローンをシミュレーション

引用:https://toyota.jp/camry/customize/

新車を購入する時はディーラーがお勧めする、ディーラーローンを組む人が多いと思います。ただ、ディーラー系以外にも車のローンは豊富に存在します。

そこで、どのローンが一番お得なのか、各ローンをディーラー系と銀行系に分けてシミュレーションしてみました。同時にローンを組む時に着目すべきポイントにも、踏み込んでいきます。

ディーラーローンのシミュレーション

引用:http://www.homemate-research-car-shop.com/dtl/00000000000000182534/

最初に最も一般的に利用されている、ディーラー系ローンのシミュレーションをしていきます。今回設定条件としては、下記の通りです。

・ネッツトヨタ東京で検証

・新型カムリの、Gグレードを選択

・車の有料オプションなどは利用しない

・頭金0で全額ローン返済、ボーナス利用もなし

・本体価格353万円、諸経費含め363万円で購入

かなり偏ってる条件ですが、シミュレーションを分かりやすくするために、あえてこうしました。

一言で言えば、カムリ購入に必要最低限かかる金額をディーラーローンで払ったらどうなるか?という検証です。

引用:https://toyota.jp/service/dealer_estimate/dc/top?SALE_OFFICE_CD=43601

実際のシミュレーション結果は上記の表の通りです。下の通常割賦プランというのが、一般的なローンを組んだ時の計算結果になります。

・36回払い→金利8.8%(固定) 支払い総額 403万円

・48回払い→金利7.8%(固定) 支払い総額 412万円

・60回払い→金利7.8%(固定) 支払い総額 428万円

まとめとしては、本体価格353万円(諸経費込み363万円)の新型カムリを全額ディーラーローンで買うと、総額403万~428万円の出費になるということです。金利は7.8%~8.8%の間でした。

なお、もちろんこれは一例であり、細かい条件や金額は個々で変わってきます。自分で実際に計算してみたい方は、ネッツトヨタ東京のサイトを利用するのも便利です。

銀行ローンのシミュレーション

引用:https://president.jp/articles/-/24474

銀行系の自動車ローンも同様にシミュレートしていきます。基本的な設定条件はディーラーローンと同じです。同じ車を銀行系ローンの場合で見ていきます。

・大手銀行、地方銀行含めて幅広く検討

・新型カムリのGグレードを選択

・車の有料オプションなどは利用しない

・頭金0で全額ローン返済、ボーナス利用もなし

・本体価格353万円、諸経費含めて363万で購入

設定条件を見て貰えば分かるように、カムリ購入に必要最低限かかる金額を銀行系ローンで払ったらどうなるか?という検証です。

引用:https://www.eloan.co.jp/

上記の画像が銀行ローンの一覧です。沢山あるので全ては紹介出来ませんが、金利が低い順に並べると下記の通りになります。

・横浜銀行 マイカーローン 金利1.3%~2.5% (変動制)

・千葉銀行 マイカーローン 金利1.3%~2.55% (変動制)

・朝日信用金庫 マイカーローン 金利1.3%~2.9% (変動制)

固定制と変動制の違いはありますが、ディーラーローンと比べると金利が低いことが分かると思います。

引用:https://keisan.casio.jp/

さらに、銀行系ローンで一番低い金利だった1.3%で実際にローンを払うとどうなるかを調べてみました。

・60回払い→金利1.3%(変動) 支払い総額 375万円

金利が固定と変動で違いがあるので一概には比べられませんが、もの凄く単純化して考えると、ディーラーローンと銀行系ローンでは、同じ60回払いで最大53万円の支払い差額(ディーラーローン総額428万-銀行ローン総額375万円)があるということです。

また、他にも銀行系ローンを色々調べて見たい方は、下記の二つのツールを使ってみてください。さまざまな条件で比較する時に便利です。

ローンを組む時に着目すべきポイント

引用:https://tarohibi.com/car-loan

最後にローンを組む時に着目すべきポイントについて解説します。金利はもちろん、それ以外にも着目すべき部分は存在するのです。具体的には下記が着目すべきポイントです。

・金利 (借りている額に対して払う利子のこと)

・固定金利と変動金利 (短期なら変動、長期なら固定が基本)

・保証料の有無を確認 (実質的に金利と同じもの)

・各金融機関やディーラーのキャンペーンをチェック (金利が安くなるなどの優遇措置)

金利は説明しなくても分かると思います。変動金利はその名の通り、一定期間で金利額を見直すシステムです。そのため、長期ローンなら固定金利を利用した方が安心です。

保証料は、実質的に金利と同じようなものです。したがって、ローンを組む時は金利だけではなく、この保証料の有無を確認することも大切になります。もし金利が安くても、保証料が高かったら意味がありません。

また、各金融機関やディーラーは条件を決めてお得なキャンペーンをしていることもあります。銀行系は口座開設などの他のサービスとの併用、ディーラーは決算月に行うことが多いようです。上手く利用できると、金利などの面で優遇して貰えます。

引用:https://www.sbbit.jp/article/cont1/33697

このように単純に金利の高い、低いだけではなく、実際のローン利用にはさまざまな条件が重なってきます。そのため、一概に何が良いとは言いづらいです。個々によって、ローンに求めるものや条件が違うからです。

ただ、個人的な実感を含めていうなら、自分で色々調べたり面倒なことが嫌なら安定したディーラーローン、面倒でもベストなローンを組みたいなら銀行系ローンが良いのではないでしょうか。それぞれ一長一短があるので、特徴を理解して使いこなしたいものですね。

[トヨタ・新型カムリ] 残価設定について

引用:https://toyota.jp/camry/grade/grade5/?padid=ag341_from_camry_grade_5_thumb

残価設定も車のローンを組む時によく耳にする言葉です。この項目では、この残価設定について解説していきます。

残価設定とは何なのか?

引用:https://www.chibatoyota.co.jp/jloan/credit/jloan.html

そもそも残価設定がどのようなものなのか、よく分からない方もいると思います。残価設定をイメージするときは、上記のイラストが理解しやすいです。

残価とは一定年数後に車を下取りとして出した場合の価値であり、この残価として保障されている部分の選択肢を、最終的には購入者が決められるようになっています。

具体的な選択肢はイラストで示されている通り、

1.新しい車に乗り換える (古い車は下取りに出す)

2.車を返却する

3.車を買い取る (残価分一括or分割払い)

この三つになります。ただし、1.と2.には、予め定められた車両状態などの条件もついています。条件を満たせない場合は、別途に差額の料金も発生します。

残価設定の具体例

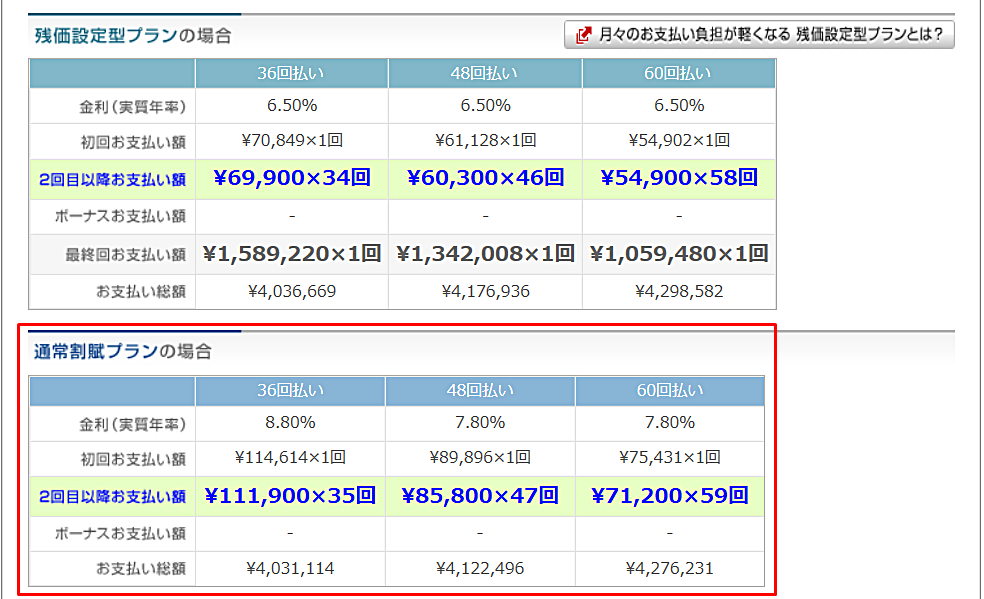

引用元:https://toyota.jp/service/dealer_estimate/dc/top?SALE_OFFICE_CD=43601

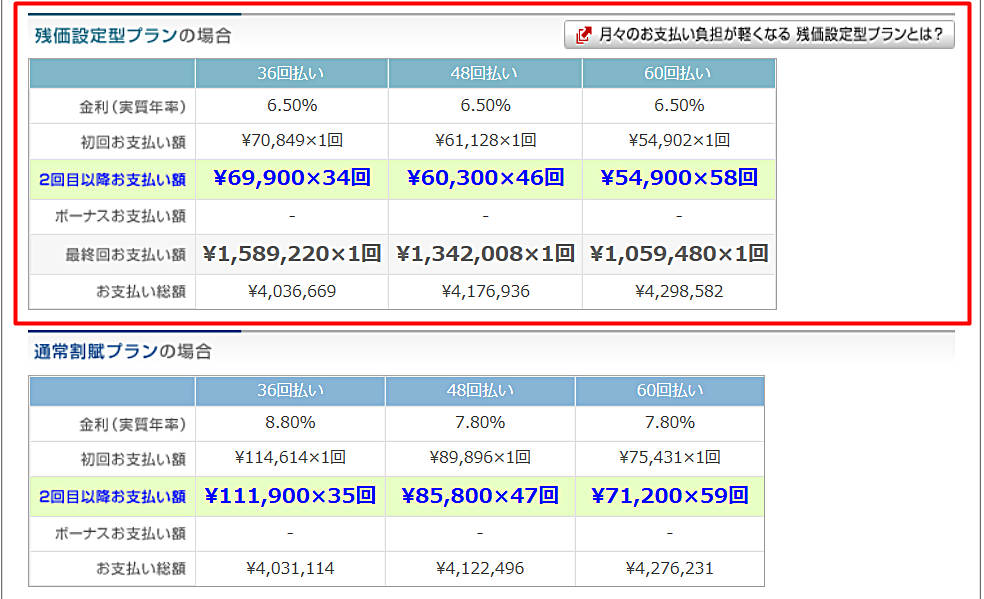

具体例も出して、さらにイメージしやすいようにしたいと思います。この画像は、先ほどのディーラーローンのシミュレーションのときに使ったものです。

上の赤枠内が残価設定ローン、下の部分が通常のローンを示しています。両方の数字に着目すると、残価設定の方には「最終回お支払い額」というものが設定されています。

これが、先ほど説明した、購入者が最終的に選択できる残価分です。もし、続けて乗りたいならこの残価分も最後に支払うことになります。

今回の例でいえば、60回払いだと、約106万分の残価をどのようにするか購入者が決める必要があるということです。

残価設定はお得か損か

引用:https://xn--u9j923guha793dz6epozcn0bcuza.com/life/entry14.html

残価設定がお得か損かですが、これも通常のローンと一緒で一概にはいえません。個々の価値観や経済状況によって変わってくるからです。

ただ、余程計画的に車を乗る人以外は利用しない方が無難でしょう。なぜなら、乗り換えたり返却するにも走行距離などの条件があり、そのようなものを気にしながら乗るのはストレスだからです。

条件を満たせなかったり、続けて乗りたい場合は、結局残価分を自分で払う事となり旨味がなくなります。

それなら、自分が乗り換えたいタイミングで、より高く買い取りしている中古店などに売った方が合理的な選択といえるでしょう。

[トヨタ・新型カムリ] 気になる維持費とまとめ

引用:https://www2.jhc.jp/contents/others/car/gasstation.php

新型カムリの維持費については以前の記事でも書きましたが、改めて2019年最新の情報と補足を中心に記述したいと思います。

その前に維持費の基本的な事から知りたい方は、下記の記事の中盤~後半をご覧ください。

→新型カムリの価格・値段・費用・維持費について

維持費に必要なもの 一覧

引用:https://221616.com/guide/maintenance-cost/

ここではザックリとではありますが、カムリの維持費に必要な項目一覧を見ていきましょう。

1.税金関係

自動車税と自動車重量税。

2.保険関係

強制加入の自賠責保険と自由に選べる任意保険。

3.ガソリン・駐車場関係

ガソリンはその名の通り。駐車場代は私有地などを使う場合は不要。

4.整備・メンテナンス関係

主に車検代。

細かい計算は前回したのでここでは載せませんが、主な維持費の合算は上記表の通りです。結論として、新型カムリは年間29万~35万円程度の維持費が掛かるという結果になりました。エコカー減税終了後なら、自動車重量税などがプラスされ年間34~37万円程度です。

維持費で大きな割合を占めるものとは?

引用:https://autoc-one.jp/nenpi/3468386/

維持費で一番費用が掛かるものは、駐車場代です。しかも、都道府県によって極端なまでに月額料金が違うことも分かりました。代表的な都道府県の駐車場代平均を並べると、

駐車場料金 月額平均一覧

・北海道→9千円程度

・宮城→1万3千円程度

・千葉&埼玉→1万円程度

・神奈川→1万5千円程度

・東京→3万円程度

・長野→4千円程度

・愛知→1万3千円程度

・大阪→2万6千円程度

・京都→1万8千円程度

・広島→1万4千円程度

・福岡→1万1千円程度

・沖縄→5千円程度

・全国平均→1万円程度

最も駐車場代が高い東京都と最も低い長野県を比べると、月額で2万6千円、年間で31万2千円の差が開きます。駐車場代だけで、車の維持費にこれだけの差が出るのです。

そして、私が先ほど見せた年間維持費の駐車場代は、全国平均の一万円で行いました。実際は住んでいる都道府県によっても、かなり変わりそうですね。

参考までにいうと、最も駐車場代が高い東京都に住んでいる場合、カムリの年間維持費は53万円~59万円という金額になります。エコカー減税終了後なら、60万円を超えるでしょう。

エコカー減税終了や増税を意識する

引用:https://www.zba.jp/car-kaitori/cont/car-loan/

2019年はエコカー減税終了と増税が予定されている年です。エコカー減税が適用されると自動車税関係が優遇されていましたが、それも終了すれば無くなります。増税はご存知の通り、消費税10%に移行します。

・自動車重量税待遇 (エコカー減税)→2019年4月末日まで

・自動車取得税優遇(エコカー減税)→2019年3月末日まで

・増税→2019年10月1日から

具体的な日程は上記の通りです。気になるエコカー減税終了後は、より基準が厳格化された環境性能割に移行するといわれています。現時点で判断するなら、エコカー減税終了前、増税前に車の買い替えなどは行った方が良さそうです。

新型カムリの維持費 まとめ

・車の維持費に占める割合が大きいのは駐車場代。特に都心部は顕著。

・2019年はエコカー減税も終わる。それまでに購入しないと恩恵を受けられなくなる。

・エコカー減税終了後は、自動車税の負担額が増える予定。増税も始まる。

・エコカー減税適用の年間維持費は29~35万円、不適用で34~37万円程度 (駐車場代 月一万円計算の場合)

以上、新型カムリのローン・残価設定・維持費に関する記事でした。最後までお読み頂きありがとうございました。

トップ画像引用元:https://automove.jp/?p=41874

新車の価格を実質的に50万円安くする方法とは?

【PR】

「新車は欲しいけど高いなあ…」

「少しでもお得に買えないものか…」

「貴重な休日にディーラー回りは面倒だ…」

「家族もいるし、最安値で手に入れたい…」

「売り込まれるのは苦手だな…」新車の購入を検討してるけど、それにまつわる悩みが尽きない…

そのように感じている方は実は多くいらっしゃいます。

家族や友人に相談したところでまともに聞いてもらえなかったり、

また聞いてもらったところで、悩みが解決するわけでもなかったり…今回はそんなあなたにお勧めの、極秘情報をご紹介したいと思います。

大手企業も参加している無料で安心安全のお得な方法とは..

下取りは必ず一括査定サイトを使って下さい!

下取りは必ず一括査定サイトを使うようにして下さい。

ディーラーでは 30 万円の下取りが、買取業者では80万円になることも珍しくないからです。

一括査定サイトを使用することで、大手下取り会社の最大10社が、あなたの車の買取価格を競うようになり、結果的に値段が吊り上がります。

もちろん、完全無料で利用することができますよ。